「短期的な利益」だけで経営の成果を測る時代は、終わりを迎えつつあります。

市場や投資家がいま重視するのは、企業が長期的にどれだけ価値を生み出せるかです。この文脈で注目されているのが「価値創造経営」です。

この記事では、価値創造経営のポイントと、中小企業が踏み出すべき「第一歩」をお伝えします。そして、その第一歩が「人を活かす」ことにつながる理由も、あわせてお話しします。

価値創造経営とは──経営の目的を「利益」から「価値」へ

価値創造経営とは、長期的に持続可能な成長を実現し、社会から高い評価を得るための経営の枠組みです。

企業価値は、「現在の価値」と「将来の価値」の総和です。いまの業績だけでなく、将来の「利益を生み出す力」も含めて評価されます。

たとえ一時的に収益が落ちても、技術力やブランド力、人的資本といった「無形資産」が充実していれば、将来の価値があると見なされます。

従来の経営は、売上や利益などの財務指標を中心に成果を測ってきました。しかし、いまは市場の変化が激しく、競争のルール自体が短期間で変わります。

直近の数値だけを追う経営は、限界を迎えています。経営のゴールを「利益の最大化」から「企業価値の最大化」へ。この転換が、持続的な競争優位の条件になります。

価値を生む構造を「見える化」する

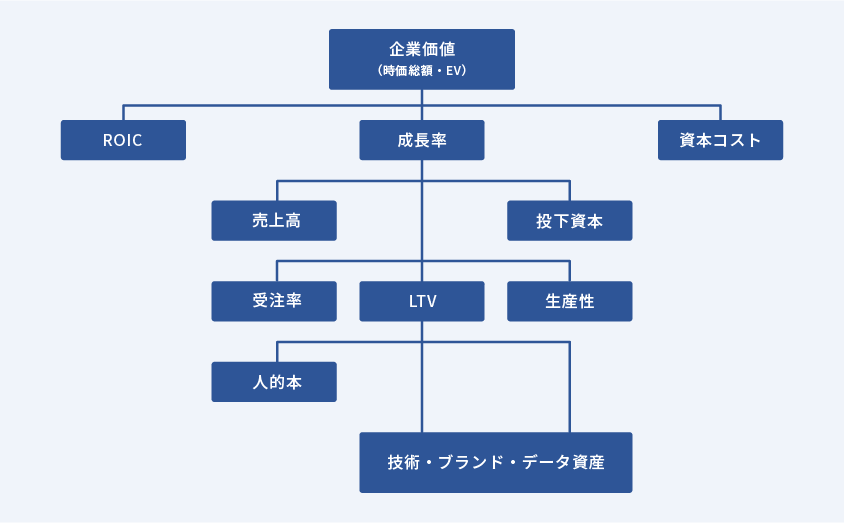

価値創造を具体的にイメージするには、「価値創造ツリー」を描くと役立ちます。

価値創造ツリーとは、企業活動の全体を「何が価値につながるか」という視点で構造化した図です。

最上位に企業価値(時価総額)を置きます。その下に、ROIC(投下資本利益率:投じたお金がどれだけ効率よく利益を生んだかを示す指標)、成長率、資本コストなどを配置します。

さらに下の層には、営業利益、売上、受注率、生産性、離職率、顧客維持率といった、現場のKPIをつなげていきます。

財務と無形資産をつなぐ「価値の連鎖」

価値創造経営では、財務データだけでは測れない要素を重視します。人的資本、ブランド力、顧客体験、技術力、データ資産などの「無形資産」です。

これらの無形資産が、どうつながって最終的な企業価値を生むのか。その連鎖を整理することが大切です。

たとえば人的資本なら、「採用」「育成」「定着」「生産性」の各段階を数値化します。そして、どの要素がROICに最も効くかを見極めます。

ここで重要なのは、無形資産の中心にあるのは「人」だということです。価値創造経営は、突き詰めれば「人をどう活かすか」の経営でもあります。

価値の連鎖を支えるERP

では、価値の連鎖を把握するには何が必要でしょうか。その答えのひとつが、多くの企業が使うERP(基幹システム:会社全体の業務データを一つにまとめて管理する仕組み)です。

ERPを使えば、売上・コスト・投資・人的資源といったデータを単一の仕組みで統合できます。KPI同士の関係も、正確に測れます。

特にNetSuiteのようなクラウドERPは、事業別・製品別・顧客別といった多角的なデータ分析を前提に作られています。

かつてERPは「データは貯まるが、活用しにくい」と言われてきました。しかし近年のクラウドERPは、外部の先進的なツールと組み合わせ、データから新しい価値を生む方向へ進化しています。

ベンチャーネットが掲げる「見える化・わかる化・儲かる化」も、こうした新しいERP活用を前提とした考え方です。

ERPがAIでどう変わったのかは、ERPとは何か——AIの登場で「過去の記録庫」から「未来の意思決定エンジン」に変わったシステムを正しく理解するで詳しく解説しています。

なぜいま価値創造経営が重視されるのか

価値創造経営が注目される背景には、企業を取り巻く環境の構造的な変化があります。

「経営力の見られ方」が変わった

ひとつは、経営の評価のされ方が変わったことです。

東京証券取引所は2023年、PBR(株価純資産倍率:会社の純資産に対して株価がどう評価されているかを示す指標)が1倍を割る企業に、改善を要請しました。

これは象徴的な出来事でした。企業価値が市場で適正に評価されない理由を示し、改善策を説明できなければ、投資家の信頼は得られません。

経営者の実力は、財務諸表の数値ではなく、企業価値の推移として可視化されるようになったのです。

さらに、ESG投資や統合報告の広がりにより、企業には「経済的価値と社会的価値の両立」が求められています。環境対応、人的資本経営、サプライチェーンの透明性などが、成長を測る指標として注目されています。

データドリブン経営へのシフト

もうひとつの背景は、「データドリブン経営」の浸透です。

価値創造経営を定着させるには、ビジョンだけでなく、データによる裏付けが欠かせません。

無形資産は、投資対効果を測りにくいものです。これを可視化し、財務データと結びつけて管理する仕組みが必要になります。

たとえば、人的資本への投資がROICやPBRにどう影響するか。これを知るには、採用数・離職率・生産性などのデータを統合し、分析する必要があります。

価値創造の第一歩は「最適化が効くポイント」の見極め

価値創造経営は、最初の一歩を誤ると「理念倒れ」になりがちです。

「企業価値を高める」という言葉は魅力的です。しかし、取り組みが具体的にならず、方針だけが先行してしまうケースは少なくありません。

だからこそ、まずは成果が出やすいポイントを見極めることが出発点になります。

ERPの運用データを、現代の技術で活かす

価値創造の実践で役立つのが、ERPの活用です。

2000年代以降、企業は財務・会計・販売・在庫などのデータをERPで一元化してきました。そして2020年代、AI・ビッグデータ・クラウドの発展で、そのデータ活用が再び注目されています。

企業の中に眠るERPの運用データを、現代の技術と結びつける。これが価値創造経営の第一歩です。

ERPには、会計・購買・人事などの活動履歴が蓄積されています。これに生成AIを組み合わせると、膨大なデータから改善余地の大きい領域を抽出できます。

たとえばAIが、「売上原価率の改善は、在庫回転率の向上が要因」といった説明文を自動で作る。経営者は、改善点を瞬時に把握できます。

「レバレッジが効く領域」に集中する

中小企業は、リソースに限りがあります。すべての業務を同時に改善するのは困難です。

そこで重要なのが、「最適化の効果が出やすいポイント」を選び、集中することです。少ない労力で大きな成果を生む。この設計が求められます。

効果が出やすいのは、複数の要素の組み合わせで成果が決まる領域です。

- 広告予算の配分(媒体・タイミングの組み合わせ)

- 製品開発(部品・コスト・リリース時期の組み合わせ)

- 在庫管理(需要予測・仕入れロット・配送の組み合わせ)

これらは変数が多く、Excelの手作業では限界があります。膨大な計算とシミュレーションが必要だからです。

ERP×AI×量子アニーリングという組み合わせ

この課題を解く手段として、「ERPのデータ × 生成AIの分析 × 量子アニーリングの最適化計算」という組み合わせが有効です。

量子アニーリングとは、複雑な「組み合わせ最適化」の問題を高速で解く技術です。コスト上限・人員数・納期といった多くの制約の中から、最も成果の高い選択肢を導き出せます。

流れはこうです。ERPが事実の土台となるデータを持ち、生成AIがそこから課題を可視化し、量子アニーリングが最適な解を提示する。

リソースに制約がある企業ほど、「限られた資源をどこに投下すべきか」という判断が重要になります。この組み合わせは、その判断を定量的に裏づけます。

つまり価値創造経営における「最適化」とは、単なる業務改善ではありません。限られた経営資源で最大の成果を引き出す、経営戦略そのものです。

最適化の先に、人をどう位置づけるか

ここまで「最適化」の話をしてきました。

でも、最適化を突き詰めた先に、ひとつ問いが残ります。それは「人を、どう位置づけるか」という問いです。

この問いの答え方によって、価値創造経営の行き先は大きく変わります。

「何をやるか」より「誰とやるか」

経営学の名著『ビジョナリー・カンパニー2』に、有名な考え方があります。「誰をバスに乗せるか」が先だ、という法則です。

著者のジム・コリンズは、こう説きました。「どこへ行くか(戦略)」より先に、「誰と行くか(人)」を決めるべきだ、と。

ベンチャーネットも、同じ信念を大切にしています。仕事は「何をやるか」ではなく「誰とやるか」で決まる。一人でできることには限りがあるからこそ、誰と一緒にやるかを大事にする、という考え方です。

人を起点に考える。この姿勢こそが、AI時代の経営の分かれ道になります。

米国大手テックで起きている「人を降ろす」最適化

いま、世界では別の動きも起きています。

米国の大手テック企業では、AIへの巨額投資のために、大規模な人員削減が相次いでいます(※注)。

これは、いわば「バスから人を降ろし、その席にAIを乗せる」動きです。AIに投資する原資を、人件費の削減で生み出す。そういう最適化です。

ただし、これはAIをほぼ無制限に使える資金力と、合理化が極まった事業構造があって、初めて成り立つ動きです。

米国の一部の巨大テック企業に特有の話であり、日本の中小・中堅企業に、そのまま当てはまるものではありません。

実際、日本の中小企業が置かれている状況は、これとはまったく違います。

※注:たとえば米メタ社は、2026年5月、全従業員の約1割にあたる約8,000人の人員削減を実施しました。AIインフラへの巨額投資を背景とした効率化の一環とされています(出典:Bloomberg・CNBC等の報道)。同様の動きはAmazon・Microsoftなど複数の大手にも見られます。

日本の中小企業は、逆の現実にある

日本の中小企業の多くが直面しているのは、むしろ人手不足です。

AIで人を置き換えるどころではありません。バスから人を降ろすどころか、そもそも乗せる人が足りないのです。

採用したくても、人が来ない。つまり、米国大手テックと日本の中小企業では、課題の構造が正反対なのです。

人が余っているから減らすのではなく、人が足りないから何とかしたい。この現実から出発しなければ、AIの使い方を見誤ります。

ベンチャーネットが考える「人を活かす最適化」

だからこそ、ベンチャーネットは「人を活かす最適化」を大切にしています。

AIは、人を置き換えるための道具ではありません。限られた人材を、単純な作業から解放するための道具です。

空いた時間を、人にしかできない仕事に使う。たとえば、お客様との関係づくり、新しい商品の企画、現場の改善といった、価値を生み出す仕事です。

ムダを削って余力を作り、その余力を成長領域に再配分する。これは、人手不足の中で成長するための現実的な考え方です。くわしくは、「スマートシュリンク経営」とは?人を増やさず成長する中小企業の新戦略もご覧ください。

この発想は、「両利きの経営」にもつながります。AIで業務を効率化(深化)し、生まれた余力で人が新しい挑戦(探索)をする。効率化と挑戦を両立させる経営です。くわしくは、NetSuite×Eloqua等で実現するAIクラウドERPと両利き経営の伴走支援で解説しています。

私たちは、お客様と対等な関係で、一緒に考える伴走者でありたいと考えています。

「最適化」という言葉に、どこか冷たさを感じた方もいるかもしれません。でも、本当に目指すべきは、人を減らすことではありません。

限られた人を、もっと活かすこと。それが、ベンチャーネットの考える価値創造経営の第一歩です。

価値創造経営でつまずく4つのパターン

価値創造経営は、進め方を誤るとつまずきます。

ここでは、ベンチャーネットがお伝えしたい4つのパターンを共有します。これは「失敗してほしくない」という思いからお伝えするものです。

パターン①:「価値創造」という言葉だけで、ゴールがない

よくある現象

- 「価値創造経営に取り組もう」という方針だけが先行する

- AIやERPを入れること自体が目的になっている

- 「何の価値を、どう測るか」が決まっていない

なぜ失敗するか

目的が言葉だけだと、本当に必要な施策を見極められません。

ベンダーの提案を丸ごと受け入れ、使わない機能に投資してしまう。理念は立派でも、成果につながらない「理念倒れ」に終わります。

どう回避するか

まず「どの指標を動かすか」を具体的に決めることです。

価値創造ツリーを描き、「在庫回転率を上げる」「月次決算を早める」など、測れる目標を最初に置きましょう。AIやERPは、その目標を実現する手段にすぎません。

パターン②:データがバラバラのまま、AIだけ導入する

よくある現象

- 部門ごとに別々のシステムやExcelでデータを管理している

- データを統合しないまま、AIツールだけ導入する

- 「AIを入れたのに、成果が出ない」と感じている

なぜ失敗するか

AIは、整ったデータがあって初めて力を発揮します。

データが分断され、マスタが乱れたままでは、AIを入れても効果は限定的です。「システムが動いている」ことと「活用できている」ことは、まったく別の話なのです。

どう回避するか

AIの前に、データの土台を整えることです。

ERPで会社の業務データを一つにまとめる。そのうえでAIを重ねる。この順番を守ることで、AIが本来の力を発揮します。この「人」「データ」「AI」をつなぐ順序を、中堅・中小企業の現場でどう実践するかは、書籍『ERP改革 成功の方程式』の要点を中堅・中小企業向けに読み替えた解説記事でも整理しています。

パターン③:「最適化」を、人減らしと捉えてしまう

よくある現象

- 「最適化=コスト削減=人を減らすこと」と考えている

- 効率化の話になると、現場が身構える

- 施策が「守りのコストカット」で止まってしまう

なぜ失敗するか

最適化を人減らしと捉えると、現場の協力が得られません。

そして、削ることばかりに向かい、新しい価値が生まれません。会社は縮こまり、価値創造とは逆の方向へ進んでしまいます。

どう回避するか

最適化を「人を価値創造に振り向けること」と捉え直すことです。

AIでムダな作業を減らし、空いた力を人にしかできない仕事に使う。前章でお伝えした「人を活かす最適化」の発想が、ここでも効いてきます。

パターン④:自社だけで抱え込んでしまう

よくある現象

- 価値創造経営という難しいテーマを、社内だけで進めようとする

- 専門知識が足りず、どこから手をつけるか分からない

- プロジェクトが途中で止まってしまう

なぜ失敗するか

価値創造経営は、経営・データ・ITが交わる難しい領域です。

社内のリソースだけで抱え込むと、知見が足りずに頓挫しやすくなります。特に、専任担当者を置けない中小企業ほど、この壁にぶつかります。

どう回避するか

外部の専門家と、対等なパートナーシップを組むことです。

ベンチャーネットは、お客様に丸投げを求めません。一緒に考え、一緒に手を動かす伴走者でありたいと考えています。

2つの「最適化」の違い

ここまでお伝えした「人を活かす最適化」を、対比で整理します。

同じ「最適化」でも、向かう方向は正反対になりえます。

| 観点 | 人を置き換える最適化 | 人を活かす最適化 |

|---|---|---|

| AIの位置づけ | 人の代わりに仕事をさせる | 人を雑務から解放する道具 |

| 削るもの | 人(人件費) | ムダ・非効率な業務 |

| 空いた余力の使い道 | コスト削減として回収 | 人を価値創造の仕事へ |

| 前提となる状況 | 人が余っている | 人手不足(日本の中小企業) |

| 経営者の役割 | 最適化の結果を受け取る | 「誰とやるか」を考える |

左側の「人を置き換える最適化」は、AIを潤沢に使える資金力と、合理化を極めた事業構造があって初めて成立します。これは米国の一部の巨大企業に限られた話です。

日本の中小企業にとって、現実的な選択肢は右側(人を活かす最適化)です。両者は、対等に選べる二択ではありません。

よくある質問

価値創造経営について、よく寄せられる質問にお答えします。

Q1. 価値創造経営は、大企業だけの話ではないですか?

いいえ。むしろ中小企業こそ、取り組む意義が大きいテーマです。

中小企業はリソースに限りがあります。だからこそ、限られた資源を価値創造に集中させる必要があります。大企業のように、あらゆる領域に投資する余裕はありません。「どこに集中するか」を見極める価値創造経営は、中小企業の現実的な戦略です。

Q2. 何から始めればよいですか? AIやERPをすぐ入れるべきですか?

いきなりAIを導入するのは、おすすめしません。

まず「どの指標を動かすか」という目標を決めることが先です。次に、その判断を支えるデータの土台(ERP)を整えます。AIは、その土台の上で初めて力を発揮します。順番を間違えると、ツールだけ入れて成果が出ない、という事態になりがちです。

Q3. AIを導入すると、人は要らなくなるのですか?

いいえ。むしろ逆だと、ベンチャーネットは考えています。

日本の中小企業の課題は、人手不足です。AIは、その不足を補う道具です。単純な作業をAIに任せ、人を価値創造の仕事に振り向ける。AIは人を置き換えるためではなく、限られた人を活かすために使う。これが私たちの考え方です。

まとめ──テクノロジーは、人を活かすために

今回は、価値創造経営の考え方と、その第一歩をお伝えしました。

ポイントを振り返ります。

- 価値創造経営とは、目的を「利益」から「企業価値」へ転換する経営

- その第一歩は、最適化が効くポイントを見極めること

- ERP×AI×量子アニーリングが、その判断を支える

- そして最も大切なのは、最適化を「人を活かす」方向に向けること

テクノロジーは、経営者の判断を奪うものではありません。経営者が、より本質的な仕事に集中するための手段です。

「何をやるか」より「誰とやるか」。人を起点に考える経営こそ、AI時代に強い会社をつくります。

NetSuite認定パートナー(Solution Provider)であるベンチャーネットは、経営最適化の伴走を行っています。ERPとAI、量子アニーリングを組み合わせた支援が専門です。

価値創造経営の第一歩を、一緒に考えさせてください。

- NetSuite×生成AIによる経営革新伴走サービスを見る

- NetSuite無料デモのお申込み

- 「何から手をつければいいか分からない」という方へ:お問い合わせ・無料相談

- ベンチャーネットのNetSuite関連サービスの詳細を見る