中堅中小企業においては、

「ERPを入れてみたが会計業務での効果が出ていない」

「そもそも現在の会計処理とERPが合致していない」

というお悩みの声が少なくありません。

これはERPの機能不足ではなく「ERPと会計実務のギャップ」を埋めないまま導入を進めたことが原因です。

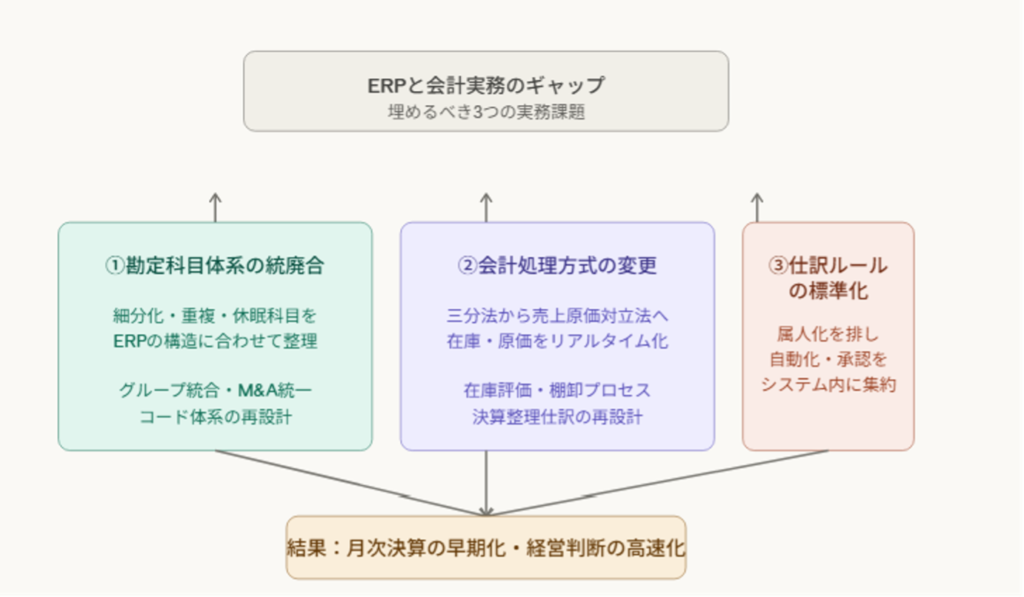

このギャップを埋めるための打ち手は、突き詰めると「勘定科目体系の統廃合」「会計処理方式の変更」「仕訳ルールの標準化」の3つに集約されます。

この3つに取り組むことで、ギャップが埋まり、結果として月次決算の早期化も実現できます。

本記事では、この3つをそれぞれ掘り下げながら、ERP導入・運用で経理部門が取るべき打ち手を解説していきます。

ERP導入で経理が「不安」に陥る原因

ERPを導入したのに月次決算がかえって遅れる。

現場が混乱して業務が止まる。

経理担当者から「旧システムに戻したい」という声が上がる。

ERP導入の現場では決して珍しいことではありません。

経営層からすれば「高いコストをかけて入れたはずのERPがなぜ機能しないのか」と頭を抱える場面ですが、原因の多くはERP以外のところにあります。

原因は「ERPと会計のギャップ」

問題の本質は、ERPと会計実務のあいだに存在する「ギャップ」を埋めないまま導入を進めてしまったことです。

ERPは販売・購買・在庫・製造・会計を一気通貫で統合する基幹システムであり、会計モジュールはその一部に過ぎません。

販売データが受注から売上・債権計上まで自動で流れ、在庫の動きは原価計算に直結します。

この統合性こそがERPの価値ですが、裏を返せば「旧来の会計処理を変えずにそのまま載せる」ことはほぼ不可能であることを意味します。

ところが導入プロジェクトの現場では、「会計機能がある以上、今の処理がそのまま動くはずだ」という前提で要件定義を進めがちです。

経理担当者は日常業務で手一杯で、自社の会計処理がERPの構造とどう噛み合うかを事前に検証する余裕がありません。

またSIerはシステム構築のプロですが、クライアント企業の会計処理の是非を判断する立場にはありません。

結果として、会計実務との整合性が検証されないままシステムが完成し、稼働後に初めて「載らない」「動かない」という現実に直面するのです。

ERPと会計のギャップが経理の心理的なハードルに

このギャップはERPパッケージの検討・選定段階では表面化しにくいもの。

プロジェクトが進行して要件定義の詳細に入ったとき、あるいは本番稼働後に月次決算を回そうとしたときに初めて、「自社にフィットしない」という事実が突きつけられるのです。

近年はこのような問題が知れ渡り、経理担当者は「本当にうちのやり方に合うのか」という疑念を抱くケースも少なくありません。

経営層がERP導入に前向きな一方、経理部門からは「待った」がかかる。

この構図はERP導入プロジェクトの初期に必ずと言っていいほど現れます。

経理部門の不安の正体は「3つの実務課題」に集約される

経理担当者の「待った」を無視したまま導入してしまうと、高確率でプロジェクトは失敗します。

なぜなら経理担当者が抱いているのは感情的な抵抗ではなく、「今の会計処理がERPに載るのか分からない」「旧システムでできていた運用が引き継げるのか分からない」という実務レベルの不安だからです。

解くべき3つの課題

では、その不安の正体を分解・整理してみるとどうなるでしょうか。

ERPと会計実務のギャップを埋めるために取り組むべき実務課題は、次の3つに集約されます。

①勘定科目体系の統廃合

長年の運用で細分化・重複・休眠してきた勘定科目を、ERPの構造に合うかたちで整理し直す課題です。

そのままERPに載せるとマスタが肥大化し、レポートも読みにくくなります。

②会計処理方式の変更

日本の中小中堅企業で広く使われている「三分法」と、グローバル標準のERPが前提とする「売上原価対立法」は、仕組みが根本から異なります。

ここを乗り越えないかぎり、ERPの機能は半分も活きません。

③仕訳ルールの標準化

属人化した仕訳ルールや、システム外で回る承認フローをそのままERPに載せると、ERPは高価な入力マシンに成り下がります。

仕訳パターンを棚卸しして定型仕訳と例外仕訳に分類し、自動仕訳の対象範囲を広げる。

例外処理の条件をルール化して属人的な判断を減らし、承認権限を金額・科目・取引先で階層化してシステム上で完結させる。

こうして「担当者の頭の中にしかない判断基準」を「システムとルールで回る仕組み」に置き換えることが、ERPを「使いこなせる」状態にする第一歩です。

この3つはいずれも、ERP導入前に気づいていれば対応できるものばかりです。

しかしSIerが主導するプロジェクトでは、会計処理の判断が後回しになりがちです。

SIerは「お客様の業務を尊重します」というスタンスを取る一方で、会計処理の内容に関する是非までは踏み込みません。

経理担当者は「何がERPに合わないのか」を言語化しないままGoサインを出してしまいます。

結果として、旧システムの運用を無理やり持ち込み、稼働後の最初の月次決算で「仕訳が切れない」「試算表が合わない」という形で問題が顕在化するのです。

次章以降では、この3つの実務課題を順に掘り下げていきます。

【課題①】勘定科目統一・統廃合の実務─ERP導入を機に科目体系を整理する

最初の課題は、勘定科目体系の統廃合です。

長年使ってきた勘定科目体系を開いてみると、過去の担当者の判断で細分化されたまま残っている科目、意味がほぼ重複している科目、もはや使われていない休眠科目などが混在しています。

こうした科目体系をそのままERPに移行すると、マスタが肥大化し、仕訳の検索性が落ち、レポートが読みにくくなります。

ERP導入プロジェクトは、勘定科目体系を見直す絶好のタイミングです。

本番稼働後に再整理しようとすると、過去データとの整合性を保ちながら科目を統廃合する必要があり、導入前の数倍の労力を要します。

一定のパターンのもとに勘定科目を整理する

勘定科目の統廃合の判断基準は、ある程度パターン化できます。

まず、使用頻度が極端に低い科目は統合の候補です。

年間の仕訳件数が一桁の科目を、単独で維持するメリットはほとんどありません。

また、意味が重複している科目も統合対象です。

「雑費」と「諸経費」、「通信費」と「電話料金」といった重複は、担当者の入力時に迷いを生むだけで会計的な価値がありません。

さらに、会計上の区分に意味がない科目も整理対象になるでしょう。

部門別・製品別の分析にセグメントやディメンションを使う前提なら、科目レベルで細分化する必要はなくなります。

税務申告上の必要性がない科目も、残す理由を改めて問い直すべきです。

実務的観点からさらに整理する

実務的にはさらに踏み込んだ論点がいくつか存在します。

①グループ会社間の統合アプローチ

グループ会社間で勘定科目がバラバラな場合、親会社基準に寄せるのか、子会社の実態に合わせるのか、あるいはゼロベースで新しい統一マスタを再設計するのかという問題があります。

どの選択肢を取るにせよ、「過去データの組み替えをどこまでやるか」という論点は避けて通れません。

過年度比較の連続性を重視するなら旧科目から新科目へのマッピングテーブルを整備する必要があり、ここで手を抜くと連結決算や開示資料の作成段階で手戻りが発生します。

②M&A後の勘定科目統一

被買収企業の慣習をどこまで尊重するかは、会計的な正論だけでは決められません。

現場の感情や業務負荷も含めた判断が必要になります。

③勘定科目コード体系の設計

桁数・区分ルール・管理会計軸との連動をどう設計するかが、稼働後の運用効率を左右します。

④Excel補助簿の代替

加えて、Excel補助簿で管理していた情報をERP内でどう代替するかという論点があります。

NetSuiteであればサブアカウント・セグメント・カスタムフィールドといった機能を組み合わせることで、多くのExcel補助簿は置き換え可能です。

ただしこの置き換えは「既存のExcelをそのままERPに写す」発想では失敗します。

Excelで管理していた情報のうち、本当に必要な粒度と軸を見極め、ERPのデータ構造に合わせて再設計する必要があります。

完璧を目指さないことが第一歩

勘定科目統一の実務で最も注意すべきは、「完璧を目指して止まらない」ことです。

科目体系の議論は際限なく広がりやすく、関係者それぞれの思い入れが強い領域でもあります。

100点を目指すとプロジェクトが動かなくなるため、まずは「稼働に必要な最低限の整理」に絞り、細部の最適化は稼働後の運用改善フェーズに送ってしまいましょう。

この優先順位付けができる人材がプロジェクトにいるかどうかで、勘定科目統一の実務は大きく結果が変わります。

【課題②】会計処理方式のギャップ「三分法から売上原価対立法」へ

2つ目の課題は、会計処理方式そのもののギャップです。

NetSuiteをはじめとするグローバルなERPは、「売上原価対立法」を前提に設計されています。

これに対して、日本の中小中堅企業の多くが採用しているのは「三分法」です。

この2つの会計処理の差が、現場を混乱させる原因になります。

三分法と売上原価対立法の違い

三分法は、仕入・売上・繰越商品という3つの勘定を使い、期中は仕入勘定で処理し、期末に棚卸を行って繰越商品勘定で調整する方式です。

一方の売上原価対立法は、商品を販売するたびに売上と売上原価を同時に計上し、在庫の減少をリアルタイムで反映する方式です。

この2つの違いは、在庫評価のタイミング、原価把握の粒度、決算整理仕訳の複雑さ、さらには月次決算の早さに直結します。

三分法は期末一括で原価を確定させるため、期中は正確な原価が把握できません。

一方、売上原価対立法なら販売のたびに原価が確定するため、リアルタイムで粗利を把握できます。

経営管理の観点では売上原価対立法に軍配が上がりますが、日本では三分法に慣れ親しんでいる企業が多く、売上原価対立法への切り替えには業務フローと思考様式の両方の転換が必要です。

移行時に必要な実務対応

では、三分法から売上原価対立法への移行では何をどう変えることになるのでしょうか。

移行時に必要な対応は下記のとおりです。

①在庫評価方法の再定義

標準原価・平均原価・先入先出などのいずれを採用するかを決定する。

②原価計算ロジックの整備

品目マスタの整備と原価設定のルール化を行う。

③棚卸プロセスの見直し

月次の棚卸プロセスを「実地棚卸で数量を確定し、システム上の原価で金額評価する」という流れに組み替える。

④決算整理仕訳の再設計

三分法前提で組まれていた期末調整の仕訳パターンを、売上原価対立法ベースに組み直す。

これらは経理部門だけでは完結せず、購買・在庫管理や営業の各部門との調整が必要です。

会計処理方式の切り替えが、全社横断の業務改革プロジェクトになっていくわけです。

現場の心理的抵抗にどう向き合うか

実務面と同じくらい厄介なのが、経理部門における心理的な抵抗です。

「長年この方式でやってきたのに、なぜ変えなければならないのか」という疑問は必ず出てきます。

この抵抗をおさめるには、プロジェクトに「経営管理上のメリットを言語化して説明できる人間」が必要です。

ここで注意したいのは、会計処理方式の変更は単なるシステム設定の話ではないということ。

会計処理方式の変更とは、経理業務のあり方そのものの再設計です。

この認識がないまま「ERP側で三分法を再現する設定はできないのか」という方向に議論が進むと、ERPの存在意義を低下させる結果になります。

【課題③】仕訳ルールの標準化─ERPを「使いこなす」ための実務設計

3つ目の課題が、仕訳ルールの標準化です。

ERPを入れても月次決算が早くならない企業には、共通点があります。

- 仕訳ルールが属人化している

- Excel補助簿が残り続けている

- 承認フローがシステムの外側で回っている

この3つが揃うと、ERPの導入効果は見えなくなります。

逆に言えば、ここを作り直すことさえできれば、月次決算早期化という成果は後から自然についてきます。

仕訳ルール標準化の進め方

仕訳ルール標準化の第一歩は、現状の仕訳パターンを棚卸しすることです。

月次でどのような仕訳がどれくらいの頻度で発生しているかを洗い出し、定型仕訳と例外仕訳に分類します。

定型仕訳のうちシステム化できる範囲を特定し、自動仕訳の対象を広げていきます。

例外処理については「どういう条件ならこの科目を使うのか」をルール化し、属人的な判断を減らします。

承認権限については、金額基準・勘定科目基準・取引先基準などで階層化し、承認フローをシステム上で完結させます。

ここまでを徹底することで、「担当者の頭の中にしかない判断基準」が「システムとルール上で回る仕組み」に置き換わります。

周辺プロセスもあわせて作り直す

仕訳ルールの標準化を進めるだけでは、月次決算早期化は完結しません。

仕訳に至るまでの周辺プロセスにもボトルネックがあり、それらはほぼパターンが決まっています。

①証憑回収の遅れ

現場から経理への紙の流れを止めて、ERPと連携する証憑管理システムに切り替えることで、締め日後の「紙待ち」を解消できる。

②経費精算の締め遅延

従業員自身が入力する運用に切り替え、承認フローをシステム上で完結させれば、経理部門が紙の束を整理する作業そのものが消える。

③債権債務の突合作業

取引先マスタと発注・受注のデータが一気通貫で繋がっている前提であれば、大半が自動化可能。

④イレギュラー仕訳の承認待ち

金額と科目による承認ルールの明文化でほぼ解決する。

ただし、これらの施策はいずれも「ERPの機能を使えば自動的に実現する」ものではありません。

運用ルールの合意形成、現場への周知、例外処理の取り扱い、承認者不在時のバックアップルートなど、地味で泥臭い調整作業を積み重ねた先に、はじめて成果が現れます。

ここを軽視して「ERPを入れれば早くなるはず」と期待すると、稼働後に必ず失望することになります。

「載せる」のではなく「設計し直す」

ここで重要なのは発想の転換です。

「旧システムと同じ運用をERPに載せる」のではなく、「ERPの機能を前提に業務プロセスを再設計する」という発想に切り替える必要があります。

前者はERPを旧システムの劣化版にしかできません。

後者なら月次決算日数を半分以下に短縮することも不可能ではないのです。

この再設計は、ERP導入プロジェクトの途中からでも、本番稼働後からでも着手できます。

「もう導入してしまったから今さら手を加えられない」と諦めている企業でも、仕訳ルールの棚卸しと自動化範囲の見直しから始めれば、十分にやり直しが効きます。

結果としての月次決算早期化、その先の経営判断

仕訳ルールの標準化と周辺プロセスの再設計が回り始めると、月次決算は自然と早くなっていきます。

そしてその効果は、単なる業務効率化にとどまりません。

月次の着地が早く見えるようになれば、経営会議で議論できる情報の鮮度が上がり、意思決定のスピードが変わります。

月次決算が翌月20日にしか確定しない企業と、翌月5営業日で確定する企業では、四半期を通じた経営の手の打ち方に大きな差が生まれます。

ERP導入の本当の目的は、月次決算の早期化そのものではありません。

その先にある「経営判断の高速化」にあります。

仕訳ルールの標準化を「単なる入力作業の整理」と捉えるか、「経営判断のスピードを変えるための土台作り」と捉えるかで、議論の解像度は大きく変わってくるはずです。

ERPと会計実務をつなぐのは「第三の専門家」

ここまで見てきた実務課題(勘定科目統一、会計処理方式の見直し、仕訳ルール標準化)は、従来の導入プロジェクトでは解決しにくいものです。

なぜなら「専門家の間に空白地帯がある」からです。

三者の役割と限界

ERP導入プロジェクトに関わる典型的な三者の役割を整理してみましょう。

SIer

システム設定とカスタマイズのプロだが、会計処理の是非を判断する立場にはない。

顧問税理士

税務申告と決算書作成のプロだが、ERP固有の機能や構造を詳しく把握しているケースは稀で、ERP上での会計処理設計は専門外になりがち。

経理担当者

日常業務のプロだが、勘定科目体系の再設計や会計処理方式の変更といった「業務の再設計」そのものを主導できる人材は社内にほとんど存在しない。

この三者の間に生まれる空白地帯こそが、ERPと会計実務にギャップが生じる原因です。

必要なのは「ERPがわかる公認会計士」

ギャップを埋めるために必要なのは「ERPの機能を理解した上で、会計処理の正誤判断を下せる専門家」です。

つまり、「公認会計士によるハンズオン型の伴走支援」が現実的な解となります。

公認会計士がERP導入プロジェクトで解決できることは非常に多いのです。

勘定科目体系の再設計、会計処理方式のギャップ解消、仕訳ルールの標準化と承認フロー設計、月次決算早期化のボトルネック解消。

さらには内部統制・管理会計体制の構築やIPO準備まで射程に入ります。

SIerと連携して要件定義の段階から会計面の論点を潰し込み、経理担当者と並走して業務の再設計を進め、経営層に対して投資対効果を説明する。

この役割を担える人材(=会計士)こそが、ERPと会計実務の断絶を解消する存在です。

導入前でも導入後でも関与できる

この伴走支援は導入前フェーズでも導入後フェーズでも可能です。

「もう導入してしまったから手遅れ」ということはありません。

すでに稼働している環境に対しても、会計処理方式とERP設定のギャップを診断し、勘定科目および仕訳ルールを再整備し、月次決算のボトルネックを特定することで、立て直しは十分に可能です。

顧問税理士との関係は補完

既存の顧問税理士との関係を心配する必要もありません。

税務申告は従来どおり顧問税理士が担当し、ERP上の会計処理判断・業務標準化・管理会計構築を公認会計士が担う。

両者は競合ではなく補完関係になります。

「税理士に頼むべきか、会計士に頼むべきか」という二者択一ではなく、「税務は税理士、ERPと会計実務の橋渡しは公認会計士」という役割分担で捉えるのが現実的です。

まとめ─ERPと会計をスムーズに連携させるために

勘定科目統一、会計処理方式の見直し、仕訳ルール標準化、月次決算早期化──これらはすべて、ERPの設定と会計業務の両面から同時に設計すべき論点であり、どちらか一方だけでは解けません。

ERP側のチームと柔軟に連携できる公認会計士の伴走が、この空白地帯を埋める現実的な解となります。導入前でも導入後でも、着手が早ければ早いほど打ち手の選択肢は広く、コストも小さく済みます。

ベンチャーネットでは、NetSuite導入・運用支援と公認会計士によるハンズオン型の会計業務支援をセットで提供しています。

ERP導入プロジェクトで会計面の不安を感じている方、すでに導入済みで月次決算や現場の混乱に悩んでいる方は、ぜひ一度無料相談をご活用ください。