事業売却やカーブアウトを検討し始めたものの、「基幹システムが切り離せない」「事業部別のP/Lが出せない」といった壁にぶつかっていないでしょうか。

M&A仲介会社が提供する情報の多くは、財務・法務の手続きに関するものが中心です。

しかし実際の事業売却で最も時間がかかるのは「業務システムの独立・分離」です。

特に全社一体型でレガシーシステムを使っている場合などは、カーブアウトに12〜18ヶ月を要することも珍しくありません。

本記事では、事業売却の基本的な流れを押さえたうえで、カーブアウトが長期化する原因と、「システム視点」からの具体的な解決策を解説します。

事業売却・カーブアウトとは何か——基本の流れと登場する選択肢

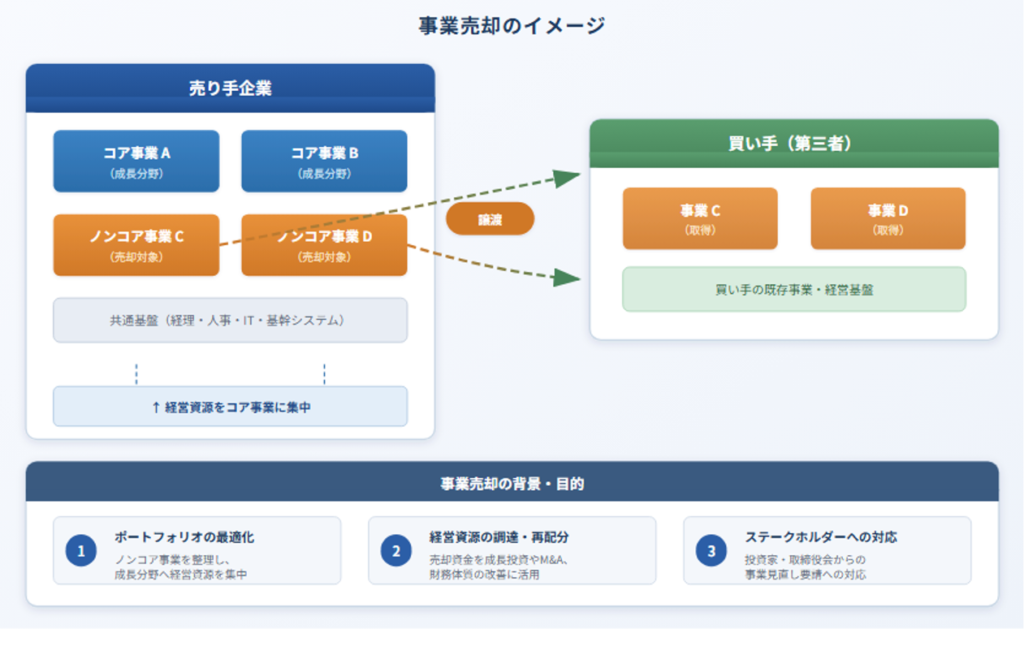

事業売却とは、企業が保有する事業の一部または全部を第三者に譲渡することです。

具体的には、ノンコア事業の整理、経営資源の再配分、あるいはグループ全体のポートフォリオ最適化などが含まれます。

近年は、投資家など外部のステークホルダーから事業ポートフォリオの見直しを求められ、売却を検討する企業が増えています。

また、経営資源の調達・リソースの再分配の方法としても事業売却が注目されています。

成長分野へ経営資源を集中させるために、あえて収益事業を売却するケースも珍しくなくなりました。

事業売却のプロセス

一般的に事業売却は、下記のプロセスで実行されます。

- 意思決定:売却対象事業の選定と経営判断

- 準備:事業の切り出し(カーブアウト)、情報整理、売却資料の作成

- デューデリジェンス(DD):買い手候補による財務・法務・事業・ITシステムの精査など

- 交渉:価格条件、TSA(移行サービス契約)、表明保証などの条件交渉

- クロージング:最終契約の締結と事業の移管

- PMI:買い手側での統合作業

事業売却に要する時間は早くて半年、通常は1年〜2年以上です。

事業売却の難所「カーブアウト」

事業売却は長期にわたるプロジェクトですが、特に時間を要するのが準備フェーズにおける「カーブアウト」です。

カーブアウトとは、売却対象の事業を親会社から独立した状態に切り出す作業を指します。

作業としては、財務データの分離、業務プロセスの独立化、そしてシステムの切り離しが含まれ、買い手が取得後すぐに事業を運営できる状態にします。

M&A仲介会社やアドバイザリーの情報では、デューデリジェンスや価格交渉がフォーカスされます。しかし実際には、カーブアウトがうまくいかないために売却計画が頓挫するケースが多いのです。

特に中堅中小企業では、事業を「切り出す」前提で運営していないことがほとんどです。

財務・人事・在庫管理などの基幹業務に加え、業務システムが全社一体で運営されているため、特定の事業だけを独立させようとすると想定以上の時間とコストがかかります。

そのため、買い手候補が見つかったとしてもカーブアウトに時間を要し、交渉が進まないというケースが散見されます。

「売りたいのに売れない」——その原因の多くは、カーブアウトの準備不足かもしれません。

「カーブアウト」が長期化する原因

一般的に、カーブアウトには12〜18ヶ月を要するとされています。

もちろん、事業規模やシステムの複雑さによっては、それ以上かかることもあります。

カーブアウトの長期化は売却プロセス全体を遅延させ、タイミングを逃したり、買い手候補が離脱したりする原因になります。

では、なぜカーブアウトにこれほど時間がかかるのでしょうか。

長期化の原因は、大きく3つに分類できます。

事業部別P/Lが出せない

ひとつめは、事業部別の損益計算書(P/L)が独立して作成できないことです。

中堅中小企業の場合、経理・会計が全社一括で管理されており、事業部ごとの収益・費用が明確に分離されていないことがあります。

例えば共通費の配賦基準が曖昧であったり、そもそも事業単位での会計区分が設定されていなかったりするわけです。

買い手にとって、対象事業の収益性を正確に評価できないことは致命的です。

デューデリジェンスの段階で事業部別のP/Lが提示できなければ、買い手は正当な企業価値を算定できません。

基幹システムが一体化して切り離せない

2つめは、事業そのものの分離が技術的に困難な場合です。

レガシーERP(AS/400やオンプレミス型SAPなど)を使用している企業では、販売管理、在庫管理、会計、人事などの機能が単一のシステムとして密結合しています。

ひとつの事業部のデータやプロセスだけを切り出そうとしても、他の事業部や本社機能と複雑に絡み合っており、簡単には分離できません。

具体的には、以下のような状況が発生します。

- マスタデータ(取引先、商品、勘定科目など)が全社共通で管理されており、事業部単位での切り出しに大規模な再設計が必要

- カスタマイズやアドオン開発が積み重なり、どの機能がどの事業に紐づくか判別できない

- システム間のインターフェースが複雑で、一部を切り離すと他の業務に影響が出る

結果として、システム分離のためだけに追加投資と開発期間が必要になることがあります。

デューデリジェンスの段階でシステム分離の見通しが立たなければ、買い手は撤退するか、大幅なディスカウントを要求してくるでしょう。

業務プロセスが親会社に依存している

3つめは、売却対象事業の業務プロセスが親会社の機能に依存している場合です。

経理、人事、法務といったバックオフィス機能を親会社が一括で担っている場合、事業を切り出した瞬間にこれらの機能が空白になります。

この問題に対してはTSA(Transition Service Agreement=移行サービス契約)を活用します。TSAとは、売却後も一定期間、親会社が業務支援を継続する取り決めです。

しかし、TSAの期間が長引くほど買い手にとってはリスクが大きくなります

親会社への依存が続く状態は、買い手が事業を完全にコントロールできないことを意味するからです。

したがってTSAの期間が長ければ長いほどバリュエーションは悪化します。

システム視点で見る「売れる事業」の条件

これら3つの原因のなかでも、特に深刻なのがシステムの問題です。

事業部別のP/Lが出せないのも、業務プロセスが分離できないのも、根底にはシステムが一体化しているという問題があります。つまり、カーブアウトのボトルネックはシステムなのです。

特にデジタル化が進んだ現在では、対象事業のシステム基盤が買い手の意思決定に大きな影響を与えます。

システムが独立稼働できるか

では、買い手がシステム面の何を評価しているかを整理してみましょう。

買い手がまず確認するのは、対象事業のシステムが本体事業(親会社)から独立して稼働できるかどうかです。

売却成立後、買い手は自社のシステム環境に事業を統合するか、対象事業を独立して運用します。

せっかく買い取った事業が、売却前のシステム基盤に依存したままでは事業をコントロールできないからです。

このことから、以下のような点が精査されます。

- ERPやCRMなどの業務システムが事業間で共有されているか、分離可能か

- サーバーやネットワークなどのインフラが分離可能か

- ERPやCRMのライセンス契約が事業単位で移管可能か

これらが確保されていない場合、買い手は売却後のシステム構築コストを織り込むため、バリュエーションの引き下げることがあります。

データが事業単位で整理されているか

次に重視されるのは、データの分離状態です。

顧客データ、取引データ、在庫データなどが事業単位で整理されていれば、デューデリジェンスはスムーズに進みます。

一方、こうしたデータが全社共通のデータベースに混在している場合、どのデータが対象事業に帰属するのかを特定するだけで膨大な工数が発生します。

特に重要なのが、事業部別の独立採算管理です。

P/LだけでなくB/S(貸借対照表)もリアルタイムで可視化されていれば、買い手は対象事業の財務状態を迅速かつ正確に把握できます。

例えば、過去3〜5年程度の事業部別財務データが整備されていれば、収益トレンドの分析や将来予測が容易になり、デューデリジェンスの期間短縮にもつながります。

移行コストの見積もりが可能か

売却後のシステム移行にかかるコストと期間が見積もれるかどうかも重要な判断材料です。

システム構成が文書化されており、移行に必要な作業とコストが明確であれば、買い手は定量的にリスクを評価できます。

逆に、「移行してみないと分からない」という状態は、買い手にとって最も避けたいパターンです。

レガシーERPの場合、長年にわたるカスタマイズの積み重ねによってシステムの全体像が不透明になっていることが多く、移行コストの見積もり自体が困難です。

また、各種ドキュメントが存在しない(紛失している)場合もあります。

こうしたケースでは買い手がリスク評価を引き上げ、バリュエーションが低くなります。

TSA期間の長さが売却条件を左右する

TSA(移行サービス契約)の長さも売却条件に影響します。

TSA期間が短い=対象事業が親会社から速やかに自立できることを意味します。

買い手にとっては統合計画が立てやすく、早期にシナジーを実現できるため、より高い評価につながるでしょう。

反対にTSA期間が長ければ、親会社への依存コストが発生し続けます。

買い手はそのコストとリスクを売却価格に反映させるため、バリュエーションは悪化します。

「いつでも切り出せる状態」が売却価格を最大化する

ここまでの内容をまとめると、「システムをいつでも切り出せる状態」にしておくことが売却価格の最大化につながるという結論になります。

事業売却はタイミングが重要です。市場環境が好転したとき、買い手候補が現れたとき、すぐに動ける状態(カーブアウトが迅速に完了する状態)であるかどうかが結果を左右します。

カーブアウト短縮のためのシステム戦略——クラウドERPという選択肢

カーブアウトの長期化を防ぐためには「最初から売却しやすいシステム=分離しやすいシステムにしておく」ことが大切です。

具体的には、クラウドERPによって事業部別・子会社別のシステムを構築しておくべきでしょう。

レガシーERPの構造的な課題

中堅中小企業の基幹システムは、AS/400やオンプレミス型SAPなどのレガシーERPがまだまだ強い状況です。これらは、全社一体型で構築されていることがほとんどです。

導入時点では合理的な設計であっても、事業売却やカーブアウトを前提としていません。

そのため、以下のような課題が表面化します。

- 全社一体型のため、事業単位での分離に大規模なシステム開発が必要

- 長年のカスタマイズやアドオンが蓄積し、システムの全体像を把握している担当者がいない

- ベンダーロックインにより、分離作業を依頼できるパートナーが限定される

- 維持コストが高く、分離後に環境を運用する負担が大きい

クラウドERP(NetSuite)による解決

こうしたレガシーERPの課題に対し、クラウドERP、特にNetSuiteはクリティカルな解決策を提供します。

NetSuiteは「マルチエンティティ対応」によって、単一の基盤上で、事業部や子会社ごとに独立した会計帳簿・業務プロセスを管理できます。

マルチエンティティ対応は標準機能として提供されているため、アドオン開発は不要です。

カーブアウトの文脈では、以下のメリットがあります。

- 事業部別のP/L・B/Sがリアルタイムで出力可能。デューデリジェンスへの対応が迅速になる

- 事業単位でデータが分離管理されているため、システム分離の工数が大幅に削減される

- クラウド環境のため、インフラの物理的な分離作業が不要

- API連携が標準化されており、買い手側のシステムとの統合が容易

あくまでも参考情報ですが、レガシーERPでは12〜18ヶ月を要していたカーブアウト期間を、3〜6ヶ月に短縮できる可能性があります。

売却前提の事業構築という発想

NetSuiteの活用は、「売却前提の事業構築」という経営戦略にもマッチします。

最初から事業部ごとの独立採算体制を敷き、それに応じたシステムを構築しておけば、売却の準備が大幅に減るからです。

売却が決まってから慌ててカーブアウトに着手するのではなく、常に「いつでも切り出せる状態」を維持できるのです。

この考え方は、新規事業の立ち上げ時にも有効です。新事業をNetSuite上で独立したエンティティとして構築すれば、売却やスピンオフにも柔軟に対応できます。

事例に見るシステム戦略の効果

実際に、システム戦略の見直しによってカーブアウトを成功させた事例を見ていきましょう。

例えば当社の顧客であるキュリエ様では、法人事業部の売却に際してNetSuiteのマルチエンティティ機能を活用し、事業部の独立管理体制を構築しました。

事業部別の財務データが整理された状態でデューデリジェンスに臨めたことが、円滑な売却プロセスにつながっています。

また、APEX様ではオンプレミス型SAPからNetSuiteへの移行を実施し、事業単位での独立運用を実現しました。レガシーERPの密結合構造から脱却したことで、将来の事業再編にも柔軟に対応できる体制を整えています。

事業売却の成否はシステム戦略で決まる

事業売却で最も時間とコストを要するのはカーブアウト、とりわけシステムの分離です。

事業部別P/Lが出せない、基幹システムが一体化して切り離せない、業務プロセスが親会社に依存している——これらの問題は、ERPの「作り方」と「性質」に起因しています。

「売りたいのに売れない」を解消するためには、カーブアウトを前提としたシステム基盤の整備が不可欠です。

売却予定が確定していなくても、「いつでも売れる状態」を整えておくことが経営の選択肢を広げます。

また、売却は検討していない状態でも、事業を「独立可能な形」で運営しておくことは経営上の大きなメリットです。

なぜなら、各事業の収益性が可視化され、経営判断のスピードと質が上がるからです。

ベンチャーネットでは、NetSuiteを活用した売却前提の事業構築支援を行っています。

まずは無料相談で現状の課題をお聞かせください。